De enkla ekonomiska vanorna att bildas under 2019 som kommer att betala ut stor tid

jaga Att hålla det specifikt kommer bara att göra dig mer fokuserad. Så håller sig till ett schema, varför jag har beskrivit en vecka för vecka för att se dig under den första månaden 2019 som hjälper dig att göra dina stora planer till verklighet i slutet av året. Du kan inte veta vart du ska om du inte vet vart du har varit. Att ta en ärlig titt på din ekonomiska ställning kan vara en mycket känslomässig process för vissa människor, men det måste hända innan du kan börja bygga. Den här veckan kan du prova tre övningar för att få en tydlig bild av din ekonomiska historia och vanor. Tips 1: Lägg till allt Tips 2: Gör en vana att kontrollera ditt bankkonto Tips 3: Ge dig själv andningsrum genom att justera förfallodatum När det gäller att få dina pengar i ordning är tekniken din nya bästa vän. Det kan hjälpa dig att betala räkningar i tid och hålla dig ansvarig när du inte gör så stora val. (Hej, det händer.) Tips 1: Ställ in alla varningar Tips 2: Autopay det framåt På baksidan kan du också använda en app som siffra för att automatisera dina besparingar. Tips 3: Hitta ditt folk Dina pengarkompis behöver inte nödvändigtvis vara någon du känner IRL. Skamlös plugg: Jag har en podcast, och jag är definitivt inte ensam. Det finns massor av gratis ekonomiskt innehåll som du självständigt kan utnyttja. Du behöver inte luta dig på traditionella experter, antingen-kanske det finns en författare som du verkligen gillar som har gått igenom sin egen skuldåterbetalning och bloggat om den. När du hittar en blogg, ett socialt mediekonto eller en podcast som verkligen talar till dig, blir du en del av en gemenskap av många människor som är som du. Att följa (och kommentera) tillsammans hjälper till att stärka idén att du inte är ensam om detta. Vi är alla mänskliga och vi får alla mycket glädje av att behandla oss själva. Tricket här är att separera de saker som kan ge en rusa nu från de saker som faktiskt kommer gör dig lyckligare på lång sikt. Tips 1: Samla dina flöden Jag säger inte att du måste följa upp någon-bara stänga av dem förrän du får en bra sak med dina pengar. Eller, om du är någon som är särskilt benägen till sent på kvällen, skapar du kaninhål på nätet, skapa några nya regler för dig själv. Gilla: ”Jag kommer att lämna min telefon i det andra rummet över natten, för jag är bara för frestad att börja bläddra.” Tips 2: Kör siffrorna Tips 3: Ta en minut Om frestelsen blir det bästa av dig, var inte för hård mot dig själv. När du glider känner du dig skyldig och den skyldiga du känner, desto mer negativ får du, och ju mer negativ du blir, desto mer börjar du känna att göra en stor förändring är omöjlig. Vilket inte är sant! Så istället för att slå dig själv, gå vidare. Om du gör ett misstag, erkänna det och fokusera på vad du kan åstadkomma imorgon. Och sedan kanske ring din pengar kompis för lite uppmuntran. Att göra verklig, varaktig förändring är hårt arbete, och du har varit på det i nästan en månad nu. Så ta lite tid nu och i slutet av varje månad-för att tänka på hur långt du har kommit och hur du kan fortsätta växa och förbättra. Tips 1: Upp ditt sparspel Tips 2: Fira små vinster Innan du vet det kommer 2019 att vara på väg ut. Men när du har bevisat dig själv exakt vad du kan göra, kan du gå in i 2020 med baruppsättningen ännu högre. Om du känner dig inspirerad att dyka ännu djupare i hur man gör verklig, varaktig förändring 2019, kolla in vårt Renew Year -program för Endless Inspo.

Vecka 1: Ta lager

Kamera igenom förra årets kontoutdrag, kreditkortsförklaringar, betala stubbar och låneinformation. Bli klar över vad du är skyldig, vad du har i besparingar och hur mycket inkomst du tar in. För att få hand om din skuld kan det vara bra att prata med en kreditrådgivare vid en organisation som National Foundation for Credit Counselling eller Money Management International. Men du kan också kontrollera din kreditpoäng på egen hand: Turbo visar dig ditt skuld-till-inkomstkvot, medan kreditresan ℠ från Chase visar både de positiva och negativa faktorerna som påverkar din poäng så att du kan se var ändringar ska göras och där du ska fortsätta det goda arbetet.

Små saker kan ha stor inverkan. Till exempel kommer även den enkla handlingen att kontrollera ditt bankkontosaldo varje dag att ge dig mer medvetenhet om (och göra dig mer investerad i) ditt ekonomiska liv. Det tar cirka 30 dagar att verkligen anta ett nytt beteende, så öva varje dag och kolla in med dig själv i slutet av månaden.

Det kan vara riktigt överväldigande om det verkar som om allt beror på samma dag eller under samma vecka i månaden. Överväg att ringa upp ditt kreditkortsföretag (eller din studentlånsservicer eller ditt gym, eller var du än har återkommande räkningar) och be om nya förfallodatum, bara för att sprida dina utgifter lite mer.

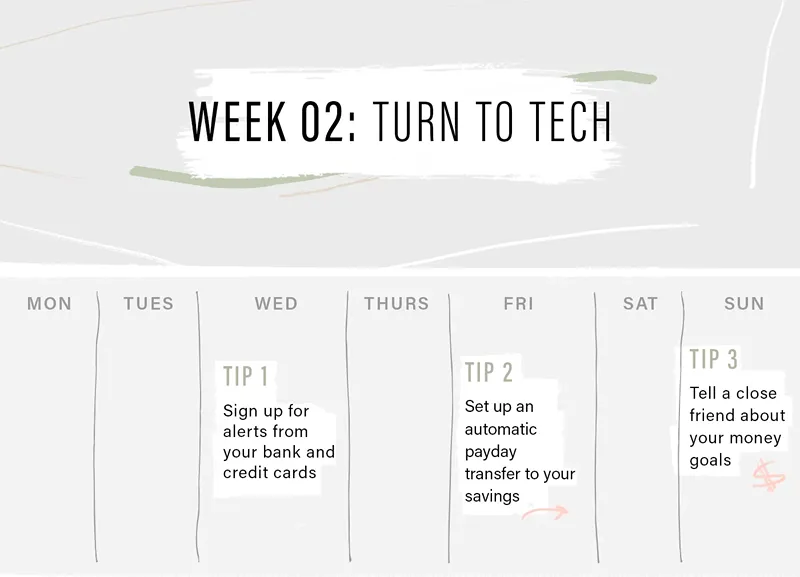

Vecka 2: Turn to Tech

Banker som Chase gör det enklare än någonsin att spåra dina balanser och utgifter. Om du inte redan har apparna för dina banker och kreditkort, ladda ner dem och registrera dig för tillgängliga varningar. Det är lätt att känna sig överväldigad av push -aviseringar och varningar, men om det finns en att välja in, borde det vara din bank. Om din bank varnar dig för något är det förmodligen viktigt. Registrera dig för varningar med låg balans, kassakredit, bedrägeriaktivitetsvarningar-om det erbjuds, registrera dig för det.

Att registrera dig för AutoPay på dina återkommande räkningar kan vara en riktigt värdefull resurs, om du är bekväm att använda den. Du behöver aldrig skriva en check eller vara ansvarig för att komma ihåg en förfallodatum-autopay tar hand om allt detta. Det finns så många fördelar, men den största är att du betalar dina räkningar i tid, vilket innebär att du aldrig kommer att behöva ta itu med sena avgifter-eller dingarna till din kredithistoria.

Att gräva dig ur en dålig plats kan känna sig verkligen isolerande. Så, precis som om du skulle hitta en gymkompis, hitta en pengarkompis-någon som också är fokuserad på att förbättra deras ekonomiska situation. Den här personen behöver inte dela samma mål, men du har fortfarande någon som du kan prata öppet om ekonomi. Du kan handla tips, hålla varandra på rätt spår och fira dina framgångar.

Vecka 3: Kontrollera dig själv

Sociala medier kan vara ett bra ställe att vända sig för stöd och inspiration, men det kan också bli en ganska stor källa till frestelse. Särskilt Instagram. Det är där många människor (jag inkluderade!) spendera tid i dag, men det finns massor av riktade annonser, för att inte tala om kändisar som visar upp klockor, plånböcker, vad har du. Men din favorit reality-stjärns sponsrade inlägg är inte det enda som kan göra skador för att säkerställa vänner kan vara lika frestande. Det är lätt att övertyga dig själv om att även om ditt liv kanske inte är så fantastiskt som deras, det skulle Var om du bara hade det smycken, eller gick på den resan, eller åt på samma dyra restaurang.

Ta en titt på förra årets räkningar och kontoutdrag. Lägg märke till några mönster? För några januari sedan märkte jag hur mycket min man och jag spenderade på sömlösa. På hierarkin i våra räkningar var det som ... vår inteckning och sedan matleverans. Det var lite pinsamt. På en nivå visste jag att vi spenderade mycket, men om du betalar $ 30 eller $ 40 åt gången, tänker du inte nödvändigtvis på det. Allt detta är att säga, oavsett vilken version av sömlösa är kanske du älskar skor, eller kanske du tar uber oftare än du behöver komma ihåg att det aldrig bara är ett isolerat köp. Dessa små mängder lägger till, men de kan också vara en halt sluttning. Du köper den här saken nu och det känns som ingen stor sak, så nästa vecka spenderar du på några fler saker du förmodligen inte behöver.

Om något fantastiskt fångar ditt öga medan du bläddrar och du har. till. ha. Det, gå vidare och lägg till den i din vagn, men få dig att vänta 24 timmar innan du faktiskt klickar på “Köp.”Ibland hjälper det att lägga något i din shoppingväska och sedan gå bort från din bärbara dator eller smartphone. Lite avstånd kan betyda skillnaden mellan att köpa irrationellt och ge din ansvarsfulla, logiska sida chansen att sparka in och påminna dig om att du inte faktiskt behöver det.

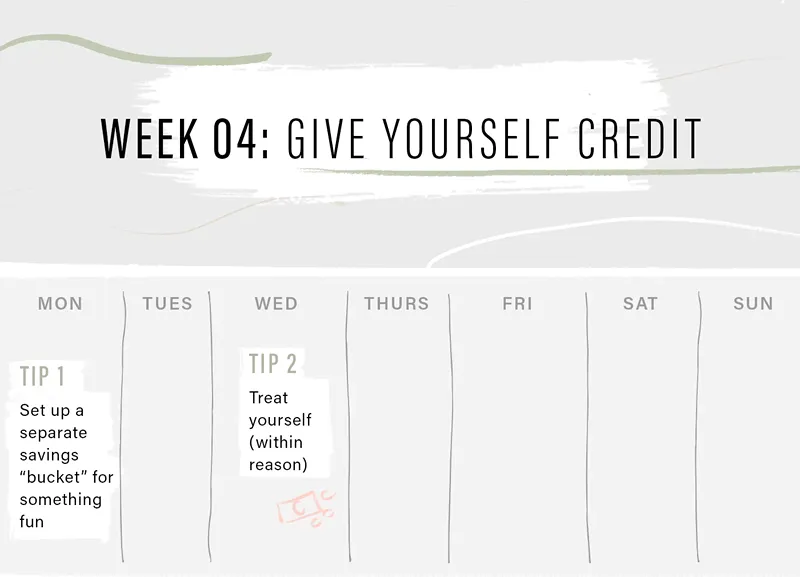

Vecka 4: Ge dig själv kredit

Om du har byggt upp en solid nödbesparingsfond, ta den till nästa nivå genom att skapa olika sparande hinkar. (Du kan hålla reda på på egen hand, även om din bank kan ge dig möjligheten att dela dina pengar mellan flera olika kategorier.) Fortsätt spara för nödsituationer och stora liv, glöm inte att betala dig själv först genom att lägga ett visst belopp åt sidan när lönedag rullar runt men introducera kategorier för de "trevliga att ha", som en stor resa utomlands eller en ny soffa, och bidra lite till dessa också. Allt lägger till.

Du kan (och borde) belöna dig själv när du träffar vissa riktmärken. Det viktigaste är att planera för det, så det förvandlas inte till, "Åh, det är fredag, jag har haft en bra dag på jobbet, jag kommer att köpa en ny klänning.”Du vill att det ska vara bundet till en prestation, och du vill vara helt säker på att det är i budget. Medan du arbetar med att spara, försök att avsätta $ 5 eller $ 10 varje vecka, så att du i slutet av de tre månaderna kan gå till en trevlig middag eller en konsert eller någon form av upplevelse, som studerar Show kan faktiskt göra dig lyckligare med tiden.